保存图片后,随时访问手机端!

保存图片后,随时访问手机端!

- 首页

- 微信群

微信群大全 创业群 辣妈群 互粉群 微信福利群 微信红包群 麻将群

- 地区微信

- 个人微信

微商微信 模特微信 交友微信 宝妈微信 女性微信 吃货微信- 微信公众号

微商公众号 搞笑公众号 教育公众号 兼职公众号 娱乐公众号 营销公众号 电商公众号- 微信货源

突发!直升机景区坠落,3人遇难!现场画面曝光……

发布人:admin / 发布时间2023-05-12 12:47:04 热度:每经编辑 李泽东 据央视新闻5月3日报道,2023年5月2日14时每经编辑 李泽东

据央视新闻5月3日报道,2023年5月2日14时许,陕西龙翼通用航空有限公司一架小型民用直升机在西安市灞桥区狄寨原附近坠落,机上三人不幸遇难,救援工作已经结束。善后处置工作正在开展,事故原因正在加紧调查中。

事故现场(社交平台视频截图)

事故现场(社交平台视频截图)

灞桥区应急管理局工作人员表示,事故发生后,区应急局等有关部门人员已到现场开展救援工作,具体救援进展及事故原因,需咨询灞桥区宣传部门,“我们从昨天(2日)到现在一直在开展相关工作。”

另据九派新闻报道,龙翼通航工作人员表示,接到民航局通知,辖区内所有项目均已停飞。

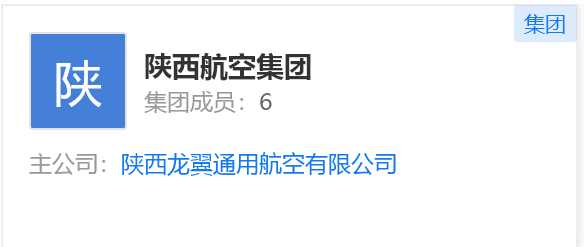

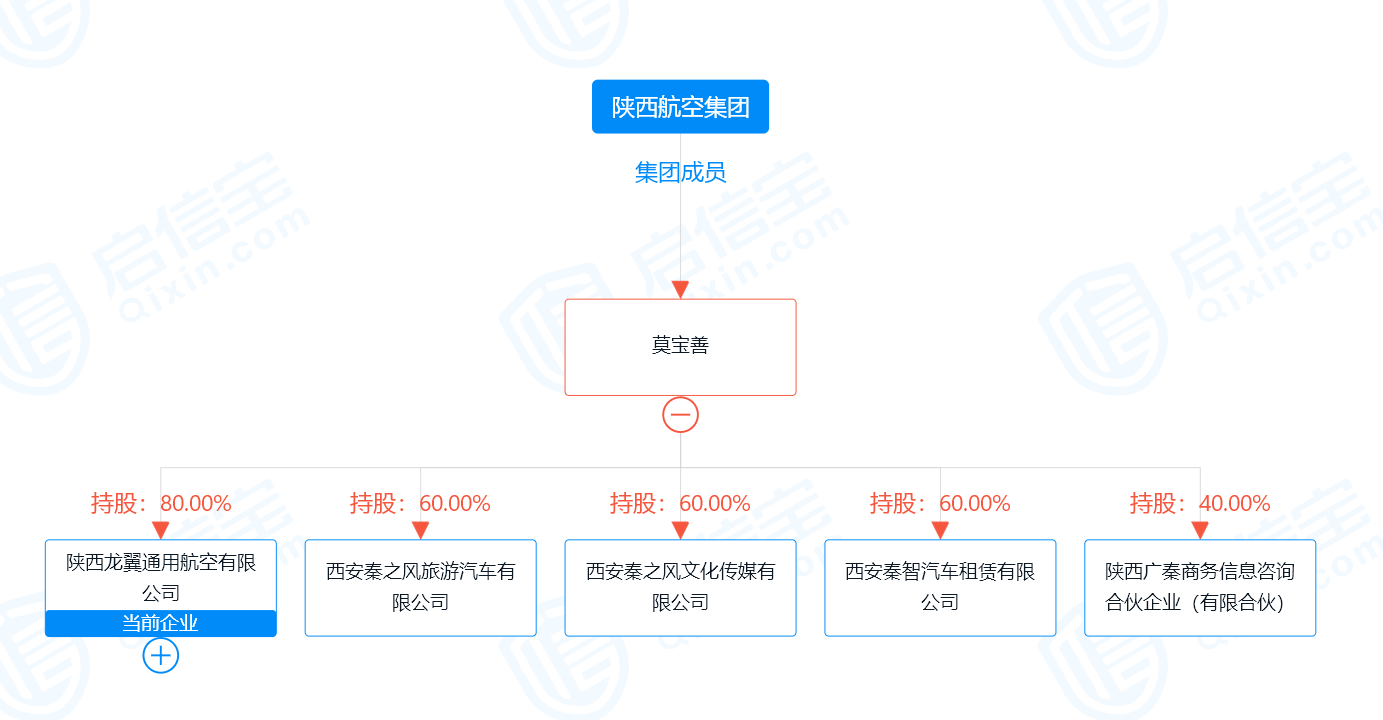

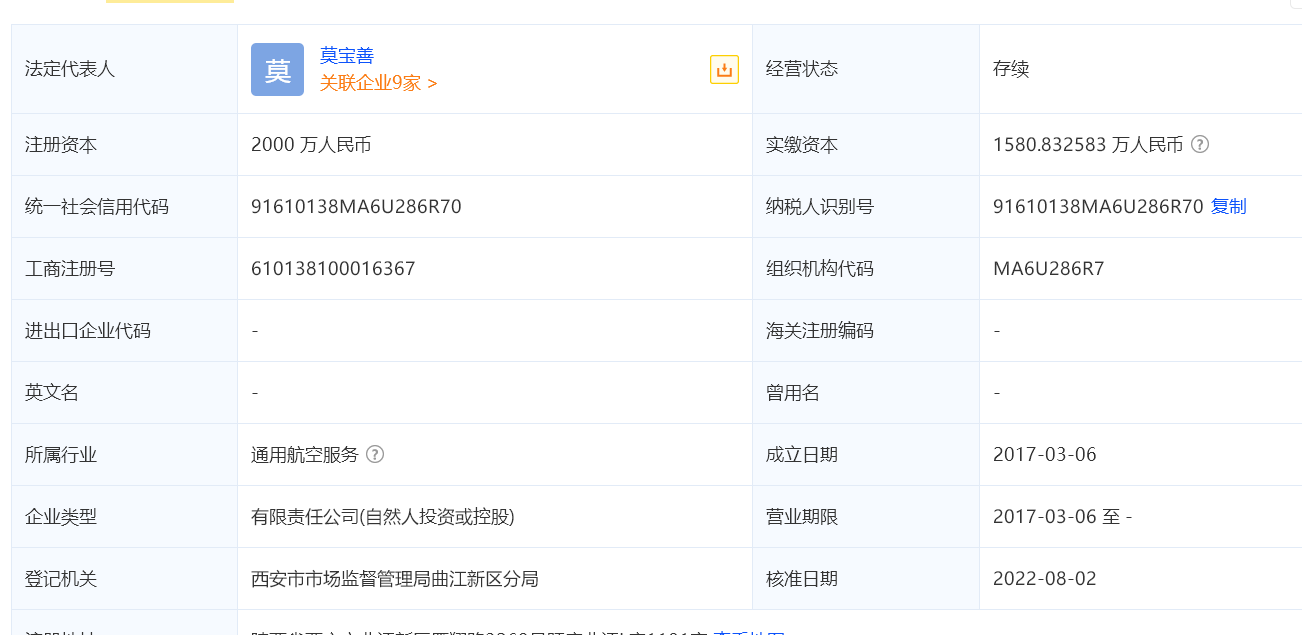

据启信宝APP,陕西龙翼通用航空有限公司于2017年03月06日成立,为陕西航空集团主公司。

法定代表人莫宝善,公司经营范围包括:民用航空器及航材销售;航空技术服务;飞机租赁;飞行模拟器研发及销售;会展服务;机场建筑工程的设计、施工;机场的运营、管理;货物及技术的进出口业务(国家禁止或者限制进出口的货物和技术除外);农用科技的研发、技术咨询及技术转让;体育用品的销售等。

每日经济新闻综合央视新闻、极目新闻、九派新闻、启信宝APP、公开资料

分享家规则

- 1、第一分享家好处是什么?

-

1)文章会挂上你的二维码提高爆光率

2)分享出去的文章你就是作者

3)将会获得网站金币

4)首页推荐快速加粉丝

5)像公众号一样传播你的文章

- 2、如何成功激活分享家?

- 任何微信搜索用户都可以成为分享家,您只要把任何一篇文章成功分享到微信朋友圈(必须是微信朋友圈,分享到其他平台是激活不了的哦),系统就会立即自动激活您成为分享家。

- 3、如何成为第一分享家?

- 第一分享家是分享家族中最高荣誉,在分享家族中分享同一篇文章贡献值最高的用户就是该文章的第一分享家。

- 4、怎样统计我的贡献值?

- 贡献值是来自您分享文章到微信朋友圈好友的访问量,访问IP次数越多,贡献值就越高。同样您朋友在微信朋友圈转发您分享的文章,其贡献值也是属于您的。朋友帮您转发的越多,您的贡献值就会更高。